虚拟福利最大化

考虑单物品情况,即一个卖家有一个不可分割的物品待出售;

- 与此前单物品拍卖讨论一致,有 n 个潜在买家(竞拍者)N={1,2,…,n};

- 每个买家 i 对物品有一个心理价值,表示为私有信息:

- 其连续分布概率密度 fi:[ai,bi]→R+ 是共同知识,且 fi(ti)>0 对所有 ti∈[ai,bi] 成立;

- 记 T 为所有参与者可能的估值组合,即

T=[a1,b1]×[a2,b2]×…×[an,bn]

- 假定不同买家的估值分布是相互独立的(但不需同分布);

- 故在 T 上估值的联合密度函数记为 f(t)=∏i=1nfi(ti);

- 按惯例记 f−i(t−i)=∏j∈N,j=ifj(tj),即除 i 之外所有买家的估值联合密度;

- 此外,为了讨论方便,卖家对物品的估值为 0 是共同知识。

BIC 迈尔森引理

由于考虑的是贝叶斯纳什均衡,因此应当考虑其他参与人都如实报告自己估值的,即 b−i=t−i 时,估值为 ti 的竞拍者 i 报告 ti′ 的期望效用,这与 DSIC 不同,DSIC只需要考虑自己的就足够了。

Ui(ti′)=∫T−i(ti⋅xi(ti′,t−i)−pi(ti′,t−i))f−i(t−i)dt−i

理解这一表达式:买家效用为他的估值 ti 乘以物品分配概率 xi(ti′,t−i),减去支付 pi(ti′,t−i)。然而买家不能确定其他买家真实估值,因此还需要根据先验分布对其他人的估值求期望。因此 BIC 的条件就是 Ui(ti)≥Ui(ti′) 对所有 i∈N 和 ti′∈[ai,bi] 成立。

然而这一 Ui 的表达式的确看起来非常不友好,因此会试图简化。定义

Qi(ti′)=∫T−ixi(ti′,t−i)f−i(t−i)dt−i

则 Qi(ti′) 的含义为,当其他买家诚实报价,买家 i 报价 ti′ 时,他获得物品的概率。定义

Mi(ti′)=∫T−ipi(ti′,t−i)f−i(t−i)dt−i

则 Mi(ti) 的含义为,当其他买家诚实报价,买家 i 报价 ti′ 时,他的期望支付。因此,Ui(ti′) 可以简化为

Ui(ti′)=tiQi(ti′)−Mi(ti′)

这就与 DSIC 情况下的 ui(ti′)=ti⋅xi(ti′)−pi(ti′) 形式上一致了,只是获得物品的概率和支付都求了期望,并且假定了其他买家如实报价。

因此仿照 DSIC 迈尔森引理可以给出 BIC 版本的迈尔森引理,并且证明过程完全类似,因此不再赘述,除了需要注意积分下界因为显示机制要求报价集合为 Ti=[ai,bi] 而变为了 ai:

一个拍卖机制是 BIC(即贝叶斯激励相容)的,当且仅当其分配规则和支付规则 (x,p) 满足:

- Qi(ti) 是单调不减函数;

- 对任意的 i∈N 和 b∈[ai,bi],有

Mi(b)=Mi(ai)+bQi(b)−∫aibQi(s)ds由此得到了 BIC 的充要条件。然而现在还不能转入最大化卖家收益的讨论。因为仅满足 BIC 的机制是不够合理(feasible)的。合理的机制除了满足 BIC 外,还应当满足如下两个条件:

- 第一个条件是分配规范性。因为只有一个物品在分配,故对于所有 t∈T,有

i=1∑nxi(t)≤1,

并且 xi(t)≥0 对所有 i∈N 和 t∈T 成立;

- 第二个条件是,对所有 i∈N 和 ti∈[ai,bi],有 Ui(ti)≥0,即需要满足(事中阶段的)个人理性,否则竞拍者在得知自己的类型后会选择退出拍卖。

下面的定理给出了在 BIC 的基础上满足个人理性的充要条件:

一个 BIC 的拍卖机制是 IR(个人理性)的,当且仅当对于每个 i∈N 都满足 Mi(ai)≤0。

即要求当竞拍者估值为最低值时的期望支付小于等于 0。

根据 BIC 的条件,不难写出

Ui(ti)=tiQi(ti)−Mi(ti)=∫aitiQi(s)ds−Mi(ai).

个人理性要求对任意的 ti∈[ai,bi],都有 Ui(ti)≥0。因为等式右侧当 ti=ai 时取最小值 −Mi(ai),故个人理性成立当且仅当 Mi(ai)≤0。

转化为虚拟福利最大化问题

首先当所有买家如实报告自己的类型时,投标结果为 t=(t1,…,tn)。卖家期望收入是(注意卖家对物品估值为 0,故只有卖出才能产生收益)

U0=∫T(i=1∑npi(t))f(t)dt

下面这一引理给出了最大化卖家收入 U0 的合理的最优机制的一个简洁明了的条件:

假设分配规则 x 最大化

∫T(i=1∑n(ti−fi(ti)1−Fi(ti))xi(t))f(t)dt,

支付规则 p 使得 Mi(ai)=0 对所有 i∈N 成立,且 (x,p) 满足 BIC、分配规范性和 IR,则 (x,p) 是合理的最优机制。

引理的具体证明因为技术性较强不展开描述,下面描述大致步骤:

- 根据 BIC 迈尔森引理和展开 U0 的表达式。然后利用分部变换技巧得到

U0=∫T(i=1∑n(ti−fi(ti)1−Fi(ti))xi(t))f(t)dt+i=1∑nMi(ai);

-

从而目标转化为在满足 BIC、分配规范性和 IR 的情况下最大化上式。其中号前的部分只与分配规则 x 有关,加号后的部分展开后只与支付规则 p 有关,因此可以分别考虑这两个部分:

- 对于加号前的部分,目标就是找到分配机制 x 使其最大化;

- 对于加号后的部分,根据个人理性等价条件有 Mi(ai)≤0,因此要最大化 U0 就要选择支付规则 p 使得 Mi(ai)=0 对所有 i∈N 成立。

由此,这一引理的结论得证。

有了这一引理,接下来的任务就是找到一个分配机制 x 使得

∫T(i=1∑n(ti−fi(ti)1−Fi(ti))xi(t))f(t)dt

最大化。而支付规则在 x 确定后直接根据迈尔森引理以及 Mi(ai)=0 的条件确定即可。

令

ci(ti)=ti−fi(ti)1−Fi(ti),

称其为竞拍者 i 的 虚拟估值 (virtual valuation),则目标就是找到一个分配机制 x 使得

∫T(i=1∑nci(ti)xi(t))f(t)dt

最大化。

如果对任意的 t,都能找到一个 x 使得

i=1∑nci(ti)xi(t)

最大化,自然也能满足最大化要求。

-

因此,目标进一步转化为找到一个分配机制 x 使得对任意的 t,都能找到一个 x 使得 ∑i=1nci(ti)xi(t) 最大化;

-

如果 ci(ti) 是竞拍者 i 的真实估值,那么最大化 ∑i=1nci(ti)xi(t) 就是最大化竞拍者福利,然而 ci(ti) 并不是真实估值,只是虚拟估值,因此这一问题称为 虚拟福利最大化问题 。

- 利用显示原理将机制设计空间限制在直接显示机制,因此只需要设计竞拍者如实报告估值的机制,因此卖家收益最大化问题可以写为如下数学规划问题:

x,pmaxs.t.U0=∫T(i=1∑npi(t))f(t)dt(x,p) 满足 BIC,(x,p) 满足个人理性,i=1∑nxi(t)≤1.

-

利用 BIC 迈尔森引理将 BIC 转化为两个等价条件,其一是期望分配概率 Qi 的单调性,其二是期望支付 Mi 可由 Qi 和 Mi(ai) 唯一表达;

-

将个人理性条件转化为等价条件 Mi(ai)≤0;

-

将目标函数利用积分变换等将目标问题转化为虚拟福利最大化问题。

最优机制

下面的任务是确定最优的分配机制 x 使得虚拟福利最大化。事实上不难看出如何做到这一点:

-

因为最大化目标函数是 ∑i=1nci(ti)xi(t),且要求 ∑i=1nxi(t)≤1,故而实际上要最大化的就是 ci(ti) 的一个加权平均,其中权重不大于 1;

-

显然只需要给 ci(ti) 最大的一项或多项赋予为 1 的权重即可,并且这一最大值必须大于等于 0,否则不如全部权重都为 0 的情况。即只允许同时满足

- 最大化 ci(ti)=ti−fi(ti)1−Fi(ti)

- ci(ti)≥0

两个条件的参与人 i 有获得物品的概率,并且如果有这样的参与人,他们获得物品的概率和为 1。换一种说法,即

pi(t)>0⇒ci(ti)=j∈Nmaxcj(tj)≥0.

然而时刻要记住,我们设计的机制必须是合理的,即满足 BIC、分配规范性和 IR:

-

显然上述解已经满足了分配规范性,IR 与分配机制的选择无关,因此只需要考虑 BIC;

-

根据 BIC 迈尔森引理,其中第二条与支付机制的选择有关,因此只需要检验第一条 Qi(ti) 单调不减是否满足;

-

这一条件并非一定成立。例如当 ci 为递减函数时,反而最低的估值会获得物品;

-

因此引入一个充分条件(称为正则化条件)来保证这一要求的成立:

称这一问题符合正则化条件,如果对于任意的 i∈N,都有 ci(ti) 关于 ti 是单调递增的:

- 这显然是 Qi 关于 ti 单调递增的充分条件,因为如果 ci(ti) 关于 ti 单调递增,那么根据之前 xi 的选择,当参与人 i 提高报价时,他得到物品的概率不会降低,从而 Qi 关于 ti 单调递增也成立;

因此当满足正则化条件时,上面给出的解的确是合理的最优机制。

现在继续考虑正则化条件满足的情况。已有正则化条件下的最优机制的分配规则 x,接下来需要确定支付规则 p。不难理解分配规则仍然是一个阶梯函数,令

zi(t−i)=inf{si∣ci(si)≥0 且 ci(si)≥cj(tj),∀j=i}

即 zi(t−i) 是使得参与人 i 刚好能有机会获得物品的最低报价,也就是所谓阶梯函数的间断点。那么根据支付公式

pi(b,t−i)=b⋅xi(b,t−i)−∫aibxi(s,t−i)ds

可以解出分配规则对应的支付规则 p 为

pi(t)={zi(t−i)xi(t),0,ci(zi(t−i))≥t0 且 ci(zi(t−i))≥cj(tj),∀j=i其他情况

更简单的,如果只有一个满足 ci(zi(t−i))≥t0 和 ci(zi(t−i))≥cj(tj),∀j=i 的 i,则 xi(t)=1,且

pi(t)={zi(t−i),0,xi(t)=1xi(t)=0.

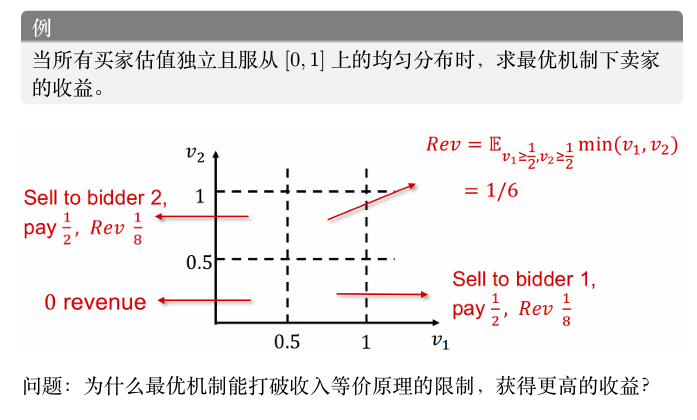

考虑一种最简单的情况来具象化前面给出的结论。考虑一个所有买家估值独立同分布的情形(即对称模型),并且符合正则化条件,得到

zi(t−i)=max{c−1(t0),j=imaxtj}.

-

结合前面得到的 (x,p),此时的最优机制其实就是一个 含保留价格的二价拍卖机制;

-

在对称情况下所有买家估值同分布情形下,卖家对每位买家的虚拟估值函数相同,故具有最高估值(即最高报价)的赢得物品,并且支付第二高报价和保留价格之间的较高者,并且如果最高报价低于保留价格,则不分配物品。

更具体而言,当所有买家估值独立且取从 [0,1] 上的均匀分布时,虚拟估值函数为 ci(ti)=2ti−1。因此保留价格为 1/2。此时的最优机制就是 保留价格为 1/2 的第二价格拍卖。

- 满足正则化条件,分配给虚拟估值最高的买家,且估值不小于0;

- 如果卖出,支付为第二高报价和保留价格之间的较高者;

尽管最优机制可以使得卖家获得最大的期望效用,但是这一机制存在一些天然的缺陷:

-

卖家很难准确估计每一个买家的估值分布,因此这一机制很难完美实现,特别是应用于数据拍卖场景时,数据买家的估值不确定性更大,因此之后会讨论在无先验分布下的机制设计;

-

非对称模型(即买家的估值不同分布)下,报价最高的买家可能并不是最有可能获得物品的买家。这一点显然,因为不同的分布下虚拟估值会有所不同(收入等价原理为报价高的买家获得物品,所以不一定满足收入等价原理):

-

若 fi(ti)=bi−ai1,即买家的估值均匀分布,不难计算得到 ci(ti)=2ti−bi。这关于 ti 是单调递增的,因此符合正则化条件;

-

但是此时的最优机制是选出 2ti−bi 最大的 i,如果 bi<bj,那么可能存在 ti<tj 但是 2ti−bi>2tj−bj 的情况,即报价更低的买家可能获得物品;

-

最优机制不是事后有效率的。例如我们考虑对称模型下,卖家估值等于 0 且买家估值都大于 0 的情况,此时显然物品要售出才是帕累托最大化(也是俗称的最优事后有效率)的,但是如果所有买家的报价都低于 ci−1(0),那么物品就不会被售出,这显然不是事后有效率的。